2024년 SK텔레콤 배당금 전망

2024년 SK텔레콤 배당금 전망. 국내 통신기업 중 가장 주주친화적이라고 알려진 SK텔레콤 배당금에 대해 향후 실적 및 컨센서스 등을 확인하며 분석을 해보겠습니다.

목차

SK텔레콤 배당금

안정적인 현금흐름을 원하시는 투자자분들이라면 배당금을 지급하는 기업들에 관심을 가지게 됩니다.

국내 배당주에 관심을 가지게되면 자연스럽게 금융지주, 통신주, 보험주, 증권주에 관심을 가지게 되는데, 오늘은 시가총액 기준 국내 통신주 중 가장 규모가 큰 SK텔레콤에 대해 간단하게 분석을 해보는 시간을 가져보겠습니다.

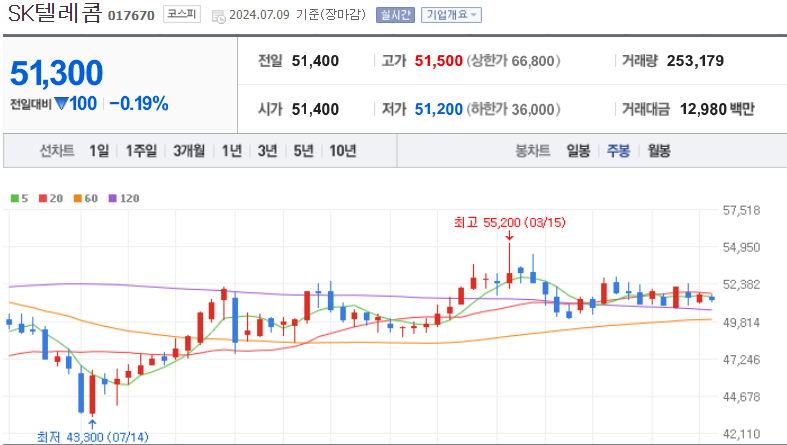

우선, SK텔레콤의 시가총액은 11조원을 보이고 있고, 코스피 40위에 위치한 모습입니다.

52주 최고 주가는 5만 5,200원이고, 최저 주가는 4만 3,300원입니다.

최고 주가 대비 7% 가량 하락한 모습을 보이고 있고, 최저 주가 대비 18% 정도 상승한 모습을 보이고 있습니다.

국내 고배당 기업답게 외국인들의 비중이 40%를 넘기고 있는 것도 확인할 수 있습니다.

2023년에 지급된 배당금 기준으로는 현재 6.9%의 배당수익률을 보이고 있고, 주가수익비율은 9.68배, PBR은 0.94배를 보이고 있어서 여전히 매력적인 모습을 보이고 있다고 생각됩니다.

2024년 1분기 실적 기준 무선통신사업에서 75%의 매출 비중을 차지하고 있고, 유선통신사업에서 22%의 매출 비중을 차지하고 있는 모습입니다.

최근 3년동안 SK텔레콤은 무선통신사업에서 75%의 매출 비중을 차지하고 있어서 안정적인 실적을 거두고 있는 것으로 확인됩니다.

SK텔레콤의 주주환원정책을 보면 2021년 2분기부터 분기 배당을 지급하고 있는 모습이고 지금까지도 꾸준하게 분기 배당을 지급하는 모습입니다.

EBITDA – Capex의 30~40% 내에서 주주환원을 결정하고 있으며, 기업의 주가 및 자금 여력 등을 고려하여 비정기적이지만 자사주 매입 및 소각도 병행하고 있는 기업입니다.

최근 5년간 꾸준하게 배당금을 지급하고 있고, 소폭이지만 매년 상향시키는 모습을 보여주고 있어서 매력이 더 해지는 것을 확인할 수 있습니다.

최근 3년 평균 배당수익률은 6.4%이고, 5년 평균 배당수익률은 5.4%를 보이고 있습니다.

이를 통해 기대 배당수익률이 5.4% 미만으로 하락할 시 투자를 유보하는 것이 맞다는 생각입니다.

과거 SK텔레콤의 실적을 보면 최근 3년동안은 매년 매출액 성장을 보였고, 영업이익 및 순이익도 증가하는 모습을 보여주고 있습니다.

지분법에 의한 순이익 변동이 심한 것을 확인할 수 있지만, 배당에는 큰 영향을 미치지 않는 것으로 확인되어 참고만 하는 것이 좋아보입니다.

SK텔레콤 배당금 전망

앞으로의 배당금 전망에 대해서도 간단하게 분석을 해보겠습니다.

우선, 실적 전망을 보면 2024~2026년까지 매년 실적 성장을 보일 것으로 전망되는 부분은 긍정적이라고 할 수 있습니다.

SK텔레콤과 SK브로드밴드의 안정적인 성장에 힘입어 2024년에도 실적 성장을 보일 것으로 보이고, 마케팅 비용 및 감가상각비의 안정화를 이뤄 영업이익률도 개선시키겠다는 의지를 보이고 있습니다.

다만, 무선 사용자당 평균 수익이라고 부르는 ARPU는 지속적으로 하락하는 모습을 보이고 있어서 수익성이 조금은 훼손될 수 있다는 점은 참고해보시길 바라겠습니다.

향후, SK텔레콤의 사업 방향을 보면 그룹사 전반적인 운영 효율화 기조에 따라 마케팅 비용 및 감가상각비 등 영업비용을 하향 안정화를 이루겠다는 방침입니다.

또한, AI 사업 역량 확보를 위한 기술 개발 및 지분 투자로 중장기적 성장을 도모하겠다고 밝히고 있습니다.

2024년 6월 이후 발표된 컨센서스에 따르면 SK텔레콤의 목표주가는 6만 7,600원입니다.

현재 주가 대비 높은 상승 여력을 보이고 있지만, 참고만 하시길 바라겠습니다.

꾸준한 매출 성장을 보일 것으로 예상되지만, 성장세가 낮을 것이라고 평가하는 의견이 있습니다.

매출 성장이 낮더라도 마케팅 비용과 감가상각비 비용 부담 감소를 통해 영업이익은 개선될 것이라고 평가하는 의견도 있습니다.

AI를 중심으로 사업 포트폴리오 재편을 하여 체질 개선을 추진하고 있어서 무선통신사업에 쏠려있는 사업 구조를 개선시킬 것으로 확인되고 있습니다.

B2B사업을 담당하는 엔터프라이즈 부문은 국내외 AI사업 확대와 디지털 전환 가속화로 높은 매출 성장을 이어갈 것이라고 평가하는 의견도 있습니다.

SK텔레콤은 향후 5년간 SK브로드밴드와 협업하여 AI데이터센터 사업에 3조원을 넘게 투입하기로 결정하는 등 공격적으로 미래 먹거리를 확보하기 위한 움직임을 보이고 있습니다.

또한, 무선 사용자들을 대상으로 저렴하게 제공했던 일부 구독 서비스의 혜택을 줄이면서 판관비를 줄이기 위한 노력을 하고 있는 것을 확인할 수 있습니다.

이를 통해 매출 성장과 영업이익률 개선을 동시에 노리며 기업 성장에 박차를 가하는 모습인 것을 확인할 수 있습니다.

최근, 밸류업 프로그램으로 금융주들이 가파른 주가 상승을 보이며 상대적으로 기대 배당수익률이 떨어진 모습을 보이고 있다고 생각됩니다.

이에 반해 통신주들은 상대적으로 지지부진한 주가 움직임을 보이고 있어서 아직은 매력적인 모습을 보이고 있다고 생각됩니다.

증권사 전망치에 따르면 2024년 SK텔레콤의 배당금으로 한 주당 3,540원을 전망하고 있습니다.

현재 주식 가격 대비 6.9%의 배당수익률을 기대할 수 있는 모습으로 매력적이라고 할 수 있습니다.

분기 배당을 지급하고 있어서 지금 투자를 진행하면 9월 말일을 기준으로 11월에 분기 배당을 지급받으실 수 있습니다.

하지만, 오늘 글 내용에는 개인적인 의견이 다수 포함되어 있으니 참고만 해주시길 바라겠습니다.

그럼 이상으로 SK텔레콤 전망에 대한 포스팅을 마치겠습니다.