2024년 DGB금융지주 배당금 전망 실적 컨센서스

2024년 DGB금융지주 배당금 전망 실적 컨센서스. 상대적으로 지방 금융지주 중에서도 규모가 작은 DGB금융지주의 배당금 전망에 대해 분석을 해보겠습니다.

Table of Contents

DGB금융지주 배당금

배당금 투자가 상대적으로 안전한 방법이라고들 생각하시겠지만, 배당금 투자는 개인적으로 안전한 방법은 아니라고 생각됩니다.

과거부터 꾸준하고 안정적인 배당금을 지급해왔다고 하더라도, 갑자기 배당금을 지급하지 않거나 배당금이 삭감이 된다면 주가도 크게 하락할 수 있기 때문입니다.

따라서, 배당금을 지급하는 기업들의 실적을 꾸준하게 확인을하고 주주환원정책과 증권사들의 컨센서스를 참고하면 조금은 더 안전한 투자로 이끌어줄 수 있기 때문에 오늘은 DGB금융지주의 배당금 전망에 대해 분석을 해보겠습니다.

DGB금융지주는 지방 금융지주이면서도 국내 7대 금융지주 중 가장 규모가 작은 것으로 확인되고 있습니다.

KB금융, 신한지주, 하나금융지주, 우리금융지주, JB금융지주, BNK금융지주에 이허 7번째에 위치하고 있는 모습입니다.

한국금융지주, 메리츠금융지주는 은행을 보유하고 있지 않은 금융지주라 제외를 했습니다.

다른 금융지주들과 마찬가지로 DGB금융지주도 2024년에 들어와 가파른 주가 상승을 보였으나, 2월 이후 주가 하락을 보이며 투자자들에게 실망스러운 모습을 보이고 있습니다.

같은 지방 금융지주인 JB금융지주는 최근까지 가파르게 상승하며 신고가를 기록하는 모습을 보여주고 있는 것에 비해 상대적으로 매력이 낮다고 할 수 있습니다.

이러한 이유로는 은행부문의 순이익이 감소하였고, 비은행 부문인 증권은 적자 전환을 했으며, 보험과 캐피탈 쪽은 큰 폭으로 이익이 줄어든 것이 원인이라고 생각됩니다.

DGB금융지주 배당금 전망

우선, 주주환원정책을 보면 보통주자본비율이라고 불리는 CET1 비율 관리 목표 상단을 13%로 설정하고 13%를 기준으로 구간별 주주환원을 적용한다는 방침입니다.

13%를 초과하면 주주환원율을 40% 이상으로 설정하고, 12~13% 사이면 30~40%로 설정한다는 방침입니다.

2024년 1분기 기준 DGB금융지주의 CET1 비율은 11.1%로 지방 금융지주 중에서도 가장 낮은 비율을 보이고 있어서 주주환원 관련 적극성이 상대적으로 떨어진다는 평가가 있습니다.

JB금융지주는 12.3%, BNK금융지주는 12%를 보이고 있는 것에 비해 많이 낮은 비율을 보이고 있는 것으로 확인됩니다.

과거 배당성향을 보더라도 상대적으로 낮은 비율을 보이고 있어서 현재는 주주환원율을 끌어올리기보다는 자본건전성을 먼저 되찾는 것이 우선이라고 생각되는 부분입니다.

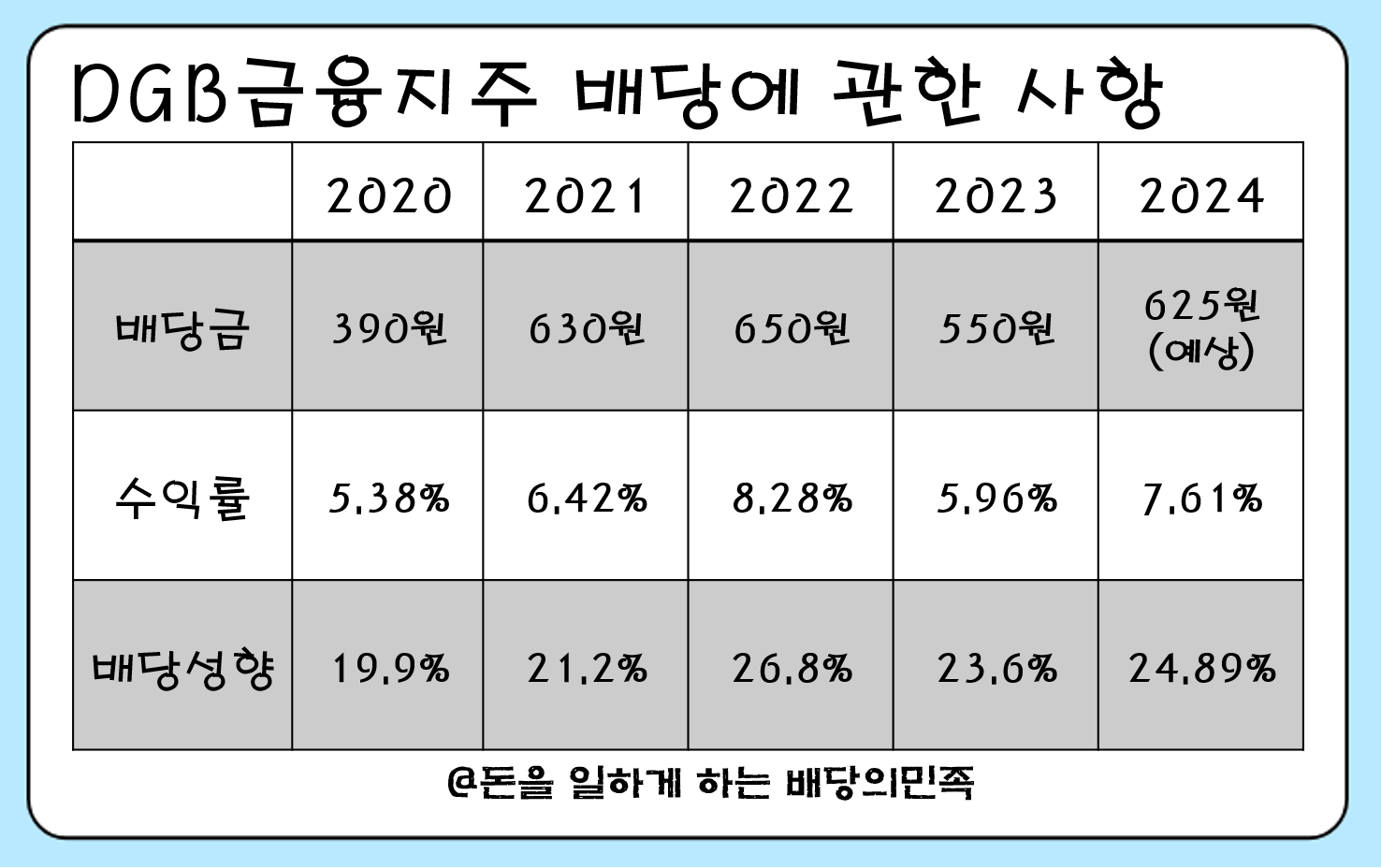

2024년 배당금은 625원이 전망되고 있어서 전년대비 크게 상승할 것으로 예상하고 있습니다.

현재 주가가 지지부진한 모습을 보이고 있어서 기대 배당수익률이 7.5%를 넘어서는 모습이라 매력적이라고 할 수 있습니다.

DGB금융지주 실적

2021년 실적은 2020년 대비 매출액은 감소했으나 영업이익 및 순이익은 크게 증가한 바 있습니다.

이와 같은 원인으로 이자 이익 및 수수료 이익 증가와 신용손실 충당금 전입액이 감소함에 따라 이익이 증대되었다고 밝힌 바 있습니다.

2022년 실적은 2021년 대비 매출액은 증가했으나 영업이익과 순이익은 큰 폭으로 감소한 것을 확인할 수 있는데, 이와 같은 원인으로 시장 변동성 확대에 따른 금융상품 관련 수익과 대출 규모가 증가하여 매출액은 증가했으나, 금융상품 관련 손실 및 충당금 전입액 증가 영향 등으로 영업이익이 감소했다고 밝힌 바 있습니다.

2023년에도 2022년과 마찬가지로 매출액은 증가했으나 신용손실충당금 증가 영향 등으로 영업이익 및 순이익이 감소했다고 밝힌 바 있습니다.

지난 3년동안 매출액이 증가한 것으로 봐서는 공격적인 영업활동을 하는 것으로 확인되는데, 신용 손실 충당금이 매년 크게 발생하는 것을 미루어보아 신용 리스크를 잘 관리하지 못하는 기업이라고 생각됩니다.

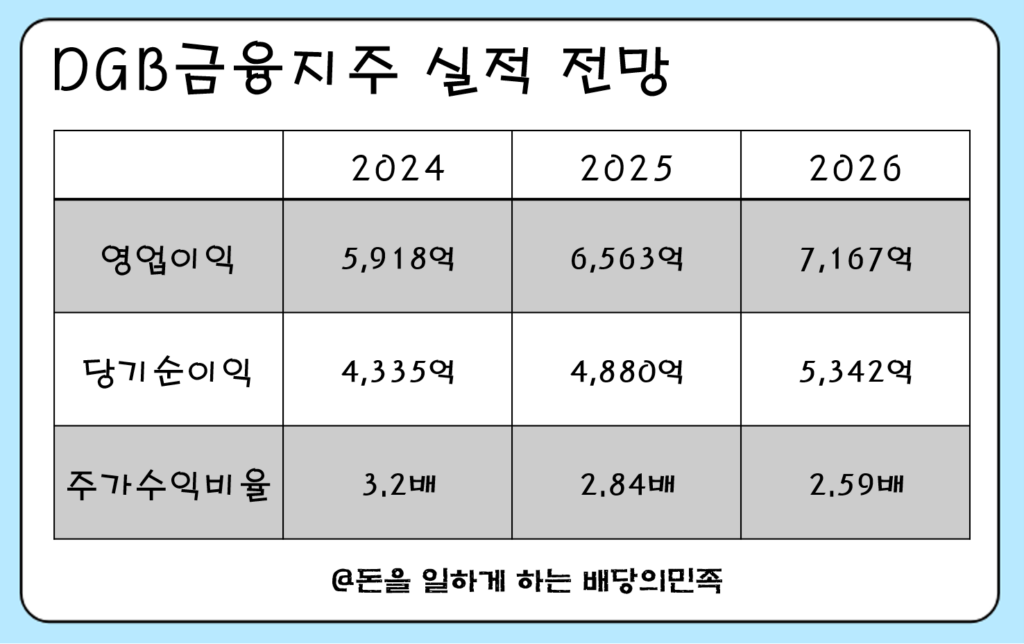

2024년 실적 전망은 2023년 대비 실적이 증가할 것으로 예상하고 있습니다.

2023년 4분기 적자를 기록했던 순이익이 2024년 1분기 흑자 전환이 된 부분은 긍정적이라고 생각됩니다.

하지만, 2024년 2분기 실적이 시장 기대치를 크게 하회활 것이라고 전망하고 있어서 정확한 실적이 발표될 때까지는 투자를 유보하는 것이 좋다고 생각됩니다.

주요 자회사인 증권사의 부동산 PF 관련 충당금이 여전히 크게 발생하고 있지만 2분기 이후 우려가 점차 해소되면서 충당금 적립액이 감소되며 실적이 개선될 것이라고 전망하고 있습니다.

또한, 대구은행이 시중은행 IM뱅크로 전환되면서 전국 영업을 통해 기업의 수익성과 건전성 측면의 경쟁력이 강화될 것이라고 평가되고 있으며, 중기 재무 전략은 원화 대출금을 70조원까지 성장시키며 안정적인 이익을 확보하는 것이라고 밝힌 바 있습니다.

2026년까지 실적 개선이 이뤄질 것으로 예상되어 CET1 비율이 빠르게 회복할 수 있을지 관심을 가져보는 것이 좋다고 볼 수 있습니다.

DGB금융지주 컨센서스

2024년 6월 이후 발표된 컨센서스에 따르면 평균 목표주가는 9450원입니다.

2분기 실적은 컨센서스를 큰 폭으로 하회할 것이라고 전망되고 있지만 부동산 PF 우려는 점차 완화될 것이라는 평가가 있습니다.

은행 부문 이익은 상대적으로 안정적이지만 ROE로 보면 은행주 중 가장 낮은 모습을 보이고 있다는 의견이 있습니다.

지방 금융지주들의 2024년 1분기 실적을 보면 JB금융지주는 전년대비 순이익이 증가하였고, BNK금융지주는 소폭 감소했지만, DGB금융지주는 30% 이상 감소하면서 충격을 준 바 있습니다.

또한, JB금융지주는 2024년부터 분기 균등 배당을 실시하며 가장 적극적인 주주환원정책을 시행하고 있고, BNK금융지주도 중간 배당을 실시하고 있지만, DGB금융지주는 여전히 결산 배당금만 지급을 하고 있기 때문에 상대적으로 매력이 떨어진다고 볼 수 있습니다.

증권가에서는 CET1 비율이 12%까지 도달하는데 3~4년정도 걸릴 것으로 예상하고 있어서 당분간은 주주환원 확대에 대한 기대감은 접어두는 것이 맞다고 생각됩니다.

그럼 이상으로 DGB금융지주의 배당금 및 실적 전망에 대한 포스팅을 마치겠습니다.