2024년 신한지주 배당금 전망 실적 컨센서스

2024년 신한지주 배당금 전망 실적 컨센서스. 국내 금융지주 중 규모는 큰 편이지만 상대적으로 인기가 없는 신한지주에 대해 분석을 해보겠습니다.

목차

신한지주 배당금

최근 기업들의 밸류업 움직임으로 인해 배당금을 안정적으로 지급하며 주주친화적인 기업들의 주식 가격이 가파르게 상승하는 모습을 보이고 있습니다.

정부가 발표한 자본 시장 선진화 방안을 간단하게 살펴보면 밸류업에 나선 기업들에게 법인세 혜택을 주고 이들 기업으로부터 배당을 받는 개인주주들의 세금 부담을 덜어주는 것에 초점이 맞춰져 있는 것으로 확인됩니다.

또한, 최대주주들의 주식을 상속할 때 붙는 할증 평가를 폐지하는 한편 밸류업 기업 등을 대상으로 가업 상속 공제 대상의 한도도 늘려주어 주주환원 및 배당확대를 유도하는 골자로 정책이 맞춰지고 있습니다.

신한지주가 이에 해당할 수 있는 모습이고, 신한지주는 지난 1분기에 이어 2분기에도 기대치를 상회하는 실적을 기록하여 연체율 상승 및 부동산 PF 관련 충당금 부담 등에도 불구하고 견조한 이익 흐름이 이어지고 있다고 평가받는 기업입니다.

다만 예상을 상회하는 대출 성장으로 인해 2분기 CET1 비율이 소폭 하락할 가능성이 존재하지만 상대적으로 안정적인 관리를 통해 주주환원 제고 기대감이 유지될 것으로 예상되는 모습입니다.

2024년 1분기 CET1 비율을 보면 KB금융은 13.4%이고, 신한지주는 13.09%, 하나금융지주는 12.89%, 우리금융지주는 11.9%를 보이고 있습니다.

CET1 비율은 자본을 위험 가중 자산으로 나눈 값으로 암묵적으로 13% 지키는 선에서 주주환원을 실시하는 모습을 보이고 있기 때문에 금융지주들의 배당 움직임은 CET1 비율을 유심히 지켜봐야 할 필요가 있는 지표라고 생각됩니다.

신한지주 배당금 전망

신한지주의 배당금 전망에 대해 분석을 해보겠습니다.

하반기부터 도입 예정인 스트레스 DSR 등을 고려하여 CET1 비율 관리 목표를 13% 이상으로 상향 조정할 방침입니다.

주주환원은 주당 배당금의 유지 및 확대와 분기 배당의 정례화, 자사주 소각을 병행하여 총 주주환원율을 확대하기 위해 노력하겠다는 방침입니다.

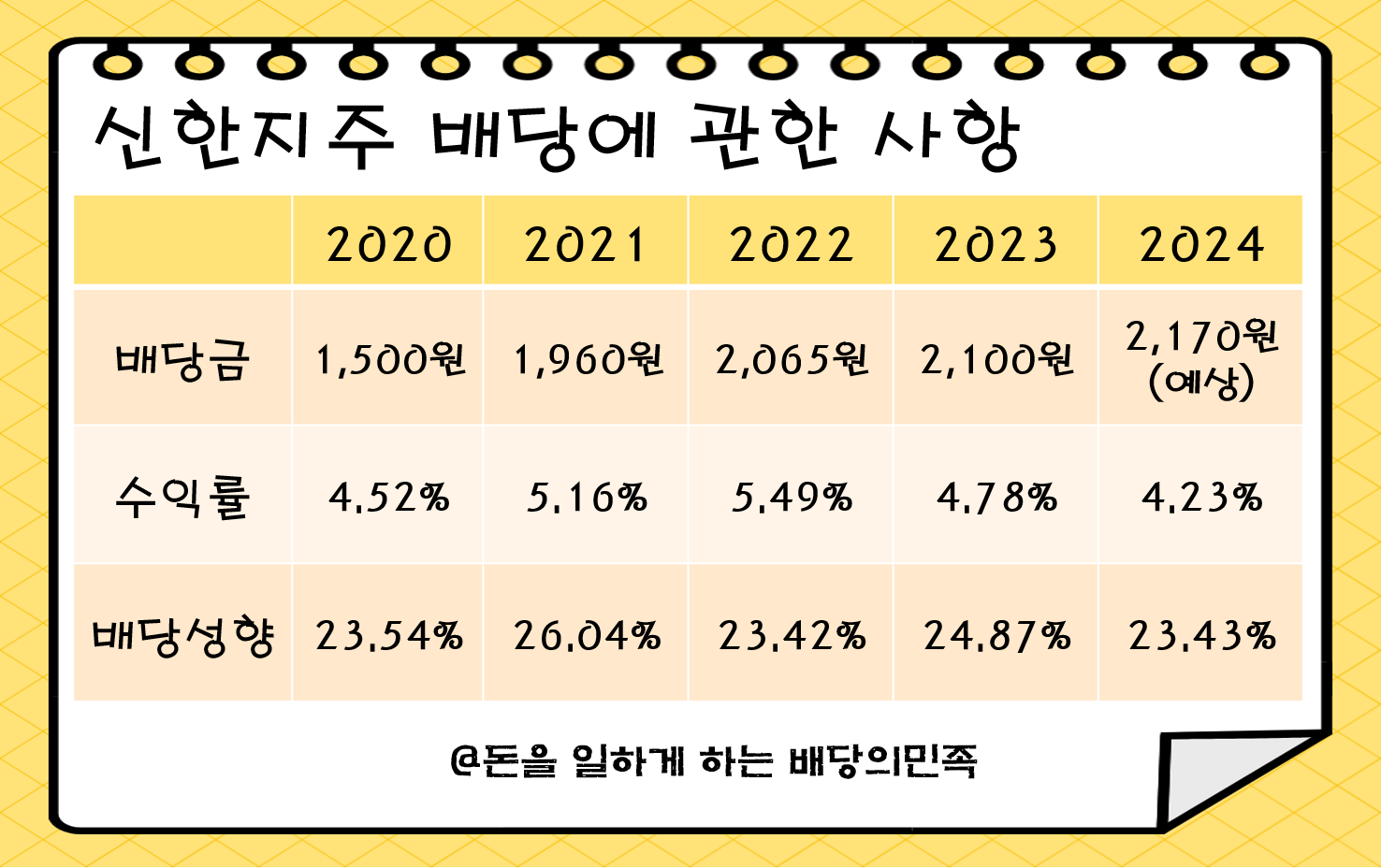

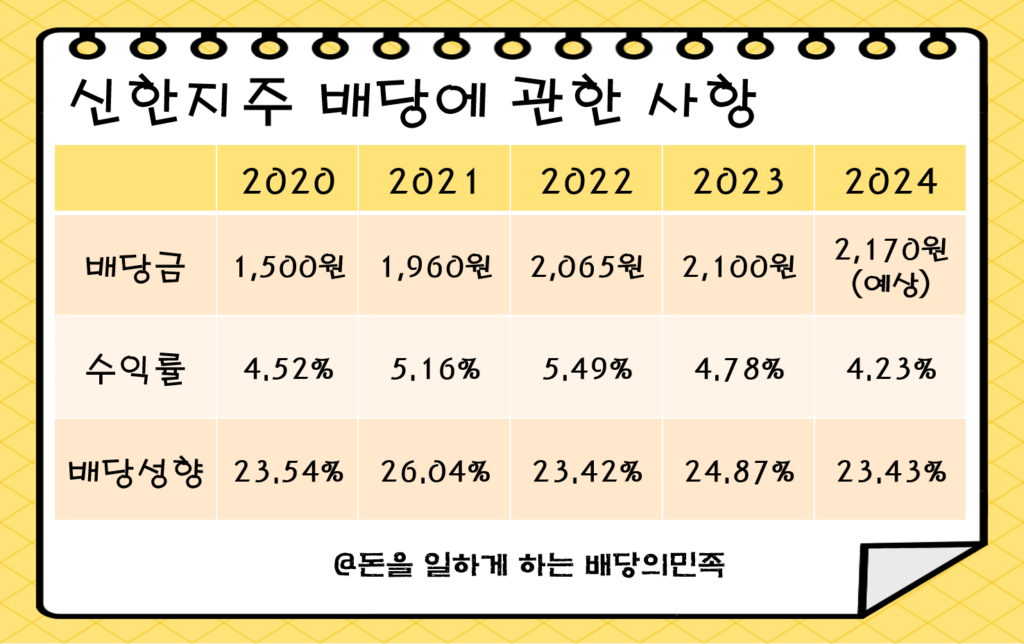

과거 배당금 흐름을 보면 2020년에는 배당금이 크게 삭감된 바 있지만, 2021년부터 다시 꾸준하게 배당금을 지급하며 상향시키는 모습을 확인할 수 있습니다.

신한지주의 배당성향은 낮아보인다고 할 수 있지만, 현금배당과 자사주 취득 및 소각까지 포함을 한다면 총 주주환원율은 36%를 보인 것을 확인할 수 있습니다.

2024년 신한지주 배당금 전망은 한주당 2160원이 전망되고 있습니다.

분기 배당의 정례화를 목표로 하여 1분기에 540원의 배당금을 지급했기 때문입니다.

2분기 배당금에 대한 내용은 공시되지 않았으나, 1분기와 마찬가지로 540원을 지급할 것으로 예상되고 있습니다.

신한지주 실적

과거 실적을 먼저 확인해보겠습니다.

2021년 실적은 2020년 대비 매출액은 감소했으나 영입이익 및 순이익은 증가한 것을 확인할 수 있습니다.

이러한 원인으로 자회사인 신한은행의 당기순이익이 증가한 것으로 밝힌 바 있습니다.

2022년에는 전년대비 영업이익은 소폭 감소했으나, 순이익은 15% 이상 증가한 것을 확인할 수 있습니다.

이러한 원인으로 2021년과 마찬가지로 신한은행의 당기순이익이 증가한 것을 원인으로 밝힌 바 있습니다.

2023년에는 전년대비 영업이익은 증가했으나, 당기순이익은 소폭 감소한 모습을 보였습니다.

이러한 원인으로 주요 자회사들의 실적이 개선되어 영업이익은 증가했지만, 대손충당금을 선제적으로 쌓는 등의 원인으로 순이익은 감소했다고 밝힌 바 있습니다.

2023년에는 순이익이 감소되었음에도 불구하고 배당금을 상향시킨 것을 미루어보아 주주친화적인 모습을 보이기 위해 노력하는 기업인 것을 확인할 수 있습니다.

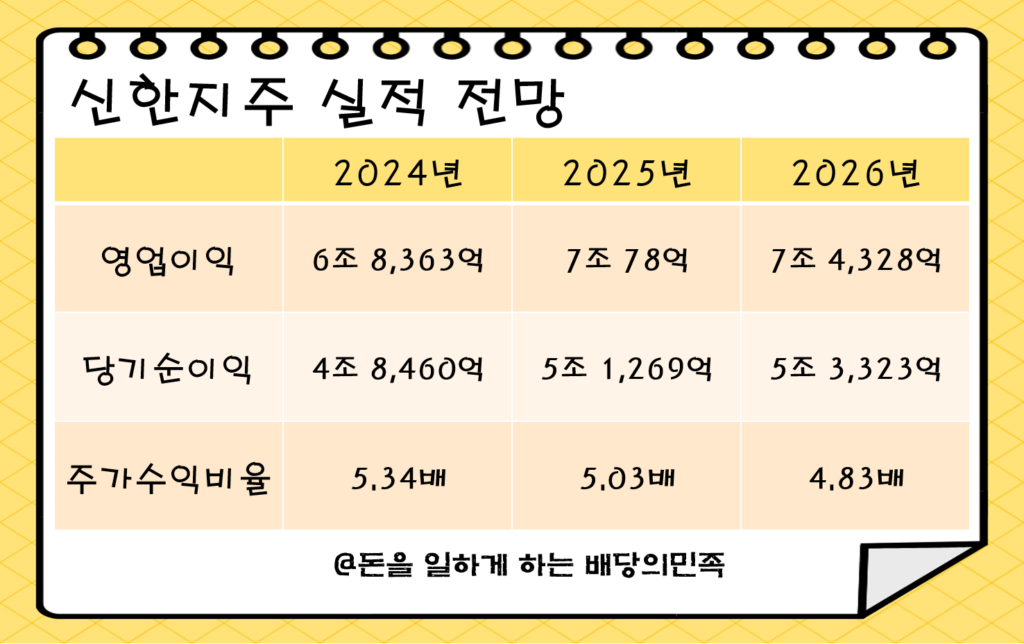

2024년 실적 전망을 보면 2023년 대비 큰 폭으로 실적 증가를 보일 것으로 전망되고 있습니다.

2024년 1분기 실적도 전년동기대비 크게 증가한 것을 확인할 수 있습니다.

다만, 1분기에 ELS 관련 손실 충당금 반영으로 당기순이익은 소폭 감소한 모습을 보였습니다.

그럼에도 불구하고 전체적인 실적에는 크게 영향을 미치지 않을 것으로 전망되고 있고, 2분기 실적 전망치를 보면 이자이익과 비이자이익이 증가할 것으로 예상되어 긍정적인 실적이 발표된 것으로 전망되고 있습니다.

2026년까지도 꾸준하게 실적 성장을 보일 것으로 예상되고 밸류업 프로그램에 맞춰 자사주 소각도 병행될 것으로 보이기 때문에 향후 주가 움직임은 긍정적일 것으로 생각됩니다.

다만, 큰 폭의 대출 성장과 금리 하락에 따라 순이자마진이 하락할 것으로 예측하는 의견이 있으니 참고해보시길 바라겠습니다.

신한지주 컨센서스

2024년 6월 이후 발표된 컨센서스에 따르면 평균 목표주가는 6만 800원입니다.

2024년에 들어와 KB금융은 50%가 넘는 주가 상승을 보였고, 하나금융지주는 45% 상승했고, 신한지주는 23% 상승하면서 상대적으로 낮은 상승율을 보인 것으로 확인됩니다.

증권사 컨센서스에 따르면 상반기에는 KB금융과 하나금융지주가 주목을 받았지만 하반기에는 신한지주가 주목을 받는 시기가 올 것이라고 평가하고 있습니다.

2024년 2분기 실적이 컨센서스를 상회할 것으로 전망되고 있고, 안정적인 이익과 CET1 비율을 유지할 것으로 전망되어 주주환원 확대를 기대한다는 의견도 있습니다.

순이익 측면으로 KB금융에 계속해서 밀리고 있는 모습이고 자회사 중 핵심인 신한은행의 경우에도 하나은행에 밀리는 모습을 보이고 있습니다.

다만, 해외 실적은 가장 먼저 치고 나가는 모습을 보이고 있어서 긍정적인 미래가 보인다고 할 수 있습니다.

신한지주가 CET1 비율이 13%를 상회하면서 총주주환원율을 40%대로 상향할 것으로 예상하고 있으며, 현재 PBR 및 PER이 낮은 수준이라고 평가하여 향후 전망을 긍정적으로 바라보고 있습니다.

다만, 앞에서도 언급했듯이 증권사 PF 문제 등 불확실성이 아직 남아 있는 만큼 조금 더 면밀하게 분석을 한 뒤 투자를 결정해보시길 바라겠습니다.

그럼 이상으로 신한지주의 배당금 및 실적 전망에 대한 포스팅을 마치겠습니다.