2024년 기업은행 배당금 실적 전망 목표주가

2024년 기업은행 배당금 실적 전망 목표주가. 국유재산법상 정부가 출자지분을 보유하고 있는 정부배당 대상기업인 기업은행의 배당금 전망에 대한 분석

Table of Contents

기업은행 배당금

안녕하세요 배당의민족입니다.

2019년 이후 은행권 대출 연체액이 최고치에 달한 것으로 나타나고 있는 요즘입니다.

2024년 5월 말 기준 은행권 대출 규모는 2,286조원으로 나타났고, 2019년 1,674조원에 비하면 약 5년만에 600조원 이상 증가한 것을 확인할 수 있습니다.

2,286조원 중 가계부문은 931조원이고, 기업부문은 1,354조원입니다.

기업 대출이 가장 많은 은행은 기업은행이고, 기업대출의 연체규모가 가장 큰 은행도 기업은행으로 나타나고 있습니다.

기업은행의 연체액은 2조 3,000억원으로 상당한 규모로 확인되고 있고, 연체율이 가파르게 증가하고 있는 점이 우려스럽기 때문에 실적 전망과 컨센서스를 확인하며 분석을 해보겠습니다.

우선, 기업은행은 중소기업대출에 특화된 전문은행이며, 자회사로 IBK자산운용, IBK캐피탈 등을 보유하고 있는 모습입니다.

주요 주주를 확인해보면 대한민국 정부에서 가장 높은 지분을 보유하고 있어서 안정적인 주가 흐름을 기대할 수 있는 모습입니다.

기업은행 배당금 전망

배당금 전망에 앞서 주주환원정책을 확인해보겠습니다.

국유재산법상 정부가 출자지분을 보유하고 있는 정부배당 대상기업으로 정부출자수입 예산 규모의 적정성 및 정부의 재정 여건을 고려하고, 유사한 업종을 보이는 기업들의 배당률 및 배당성향 등을 참고하여 배당금을 정하는 모습입니다.

매년 당기순이익에서 법정적립금 및 신종자본증권 이자를 차감한 금액을 기본 배당가능 이익으로 정하고, 적정한 BIS비율 유지에 필요한 자본을 고려하여 결정한다는 방침입니다.

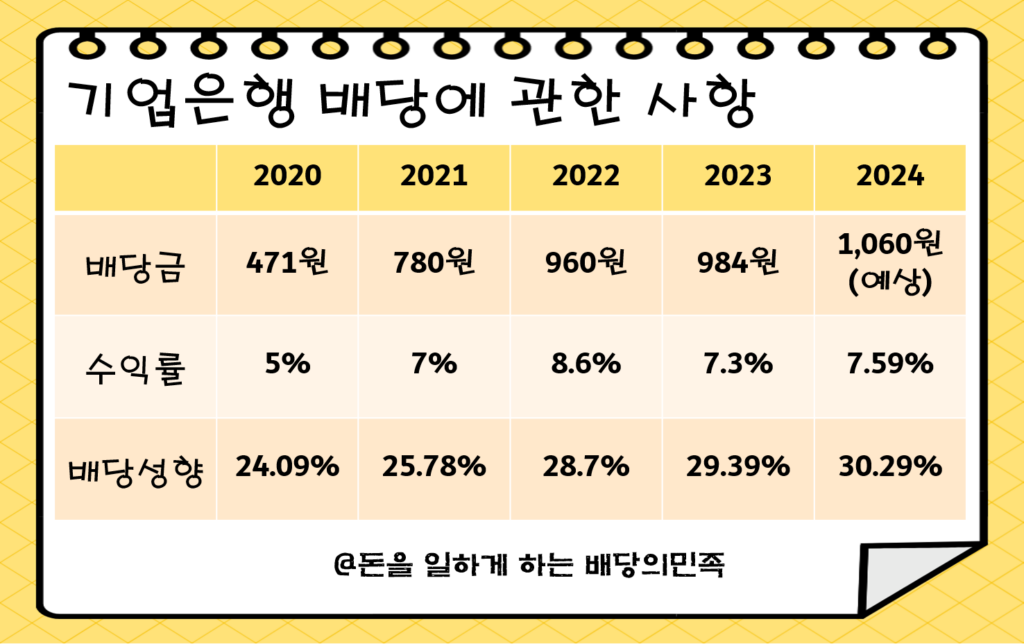

최근 5년동안의 현금 배당성향을 보면 31.3%로 앞으로도 이와 같은 배당성향 수준을 기본적으로 유지한다는 계획을 가지고 있습니다.

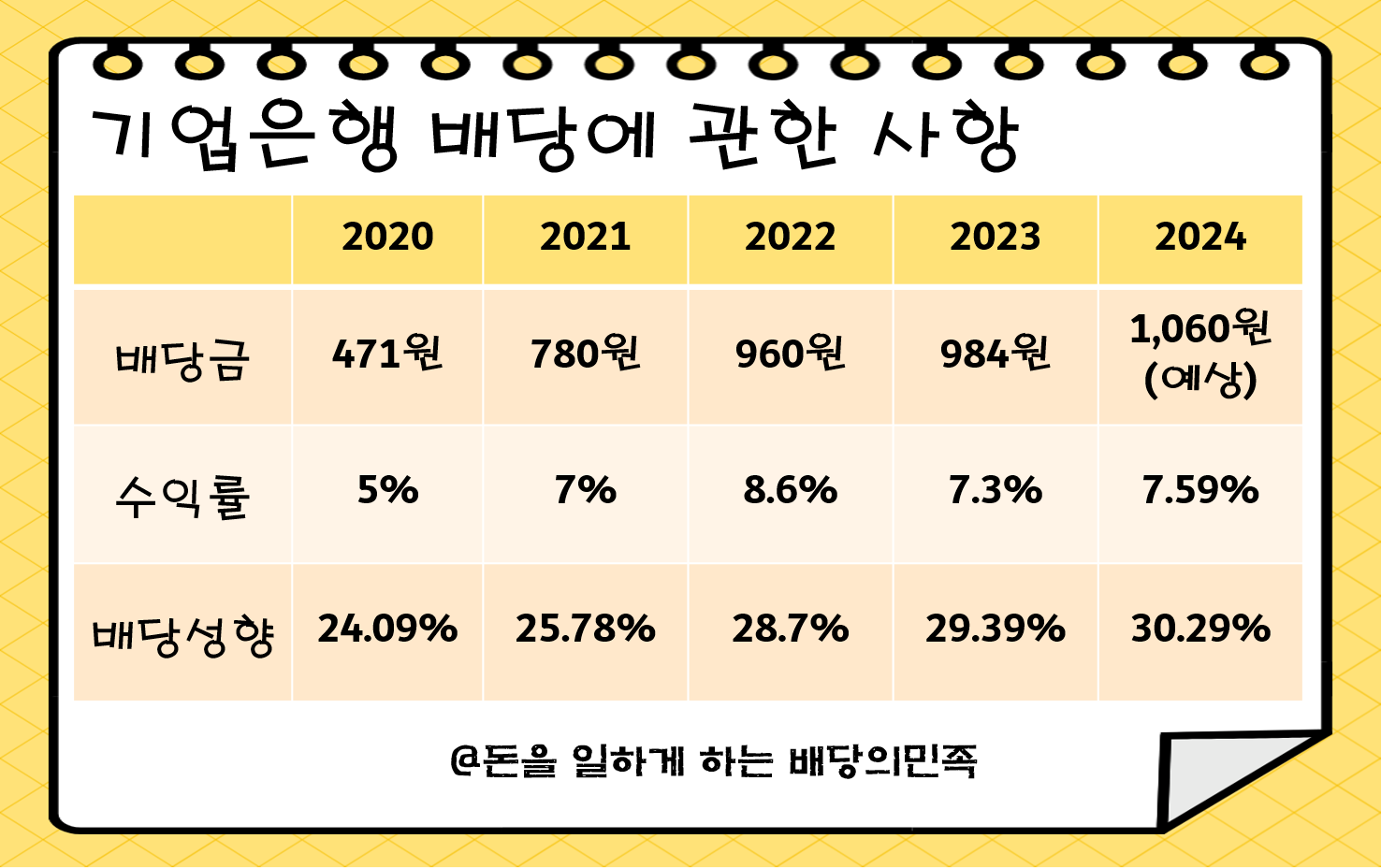

배당금 지급 내역을 보더라도 안정적이면서 꾸준하게 지급을 하고 있고, 점진적인 상향을 보여 온 것을 확인할 수 있습니다.

2021년 이후 7%가 넘는 배당수익률을 보이고 있고, 배당성향도 점진적으로 증가하는 모습을 보여주고 있는 은행입니다.

다만, 금융지주들이 배당 연계 지표로 삼고 있는 CET1 비율이 2023년 기준 11%대를 보이고 있어서 배당금 상향이 크지 않을 것이라고 전망하는 의견도 있으니 참고해보시길 바라겠습니다.

증권사들은 2024년 기업은행 배당금으로 1주당 1,060원을 전망하고 있고, 7.5%가 넘기는 배당수익률을 기대할 수 있는 모습입니다.

기업은행 실적

우선, 과거 실적을 먼저 확인해보겠습니다.

2021년 실적은 2020년 대비 매출액은 6% 정도 감소했으나, 영업이익은 52% 증가, 순이익은 56% 증가한 모습을 보였습니다.

이자부분 이익 증가에 기인한 영업이익 증가라고 원인을 밝힌 바 있습니다.

2022년 실적은 2021년 대비 매출액은 58% 증가, 영업이익 17%, 순이익 15% 증가한 모습을 보였습니다.

2021년과 마찬가지로 이자부분 이익 증가에 기인한 영향이라고 원인을 밝혔습니다.

2023년 실적은 2022년 대비 매출액은 4% 정도 증가했으나, 영업이익은 6% 정도 감소했고, 순이익은 비슷한 흐름을 보였습니다.

보유하고 있는 대출들의 연체율이 증가함에 따라 충당금 적립 반영으로 인해 실적이 증가하지 못한 것으로 밝힌 바 있습니다.

과거 실적을 보면 기업은행은 국내 4대 금융지주인 KB금융, 신한지주, 하나금융지주, 우리금융지주에 포함되지 않으면서도 수익측면에서는 우리금융지주를 제치고 네번째에 위치한 모습을 보였습니다.

특히, 중소기업 대출에 특화된 국책은행으로 취약 부문 지원이라는 정부의 공적 묙표를 수행하면서도 수익성이 전혀 밀리지 않는 모습을 보여주고 있어서 높은 경쟁력을 보유한 것을 확인할 수 있습니다.

기업은행 실적 전망

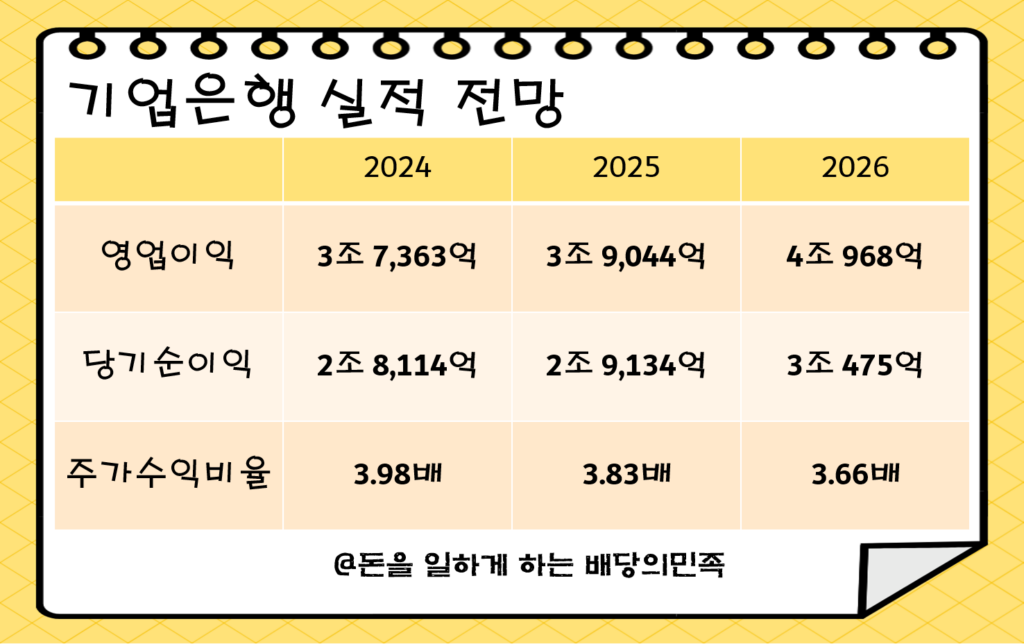

2024년 전체적인 실적 전망은 2023년 대비 소폭 증가하면서 최대 실적 경신 행보를 이어갈 것으로 전망되고 있습니다.

2023년 반영되었던 상생금융비용과 선제적 충당금 적립 비용 영향이 사라지기 때문이라고 예상하는 의견이 있습니다.

2024년 1분기 실적을 보면 중소기업대출 부문에서 시장점유율 1위를 지속하고 있는 것을 확인할 수 있고, 주요 종속회사로 IBK캐피탈의 순이익이 크게 증가했고, 증권부문도 흑자전환된 모습을 보인 바 있습니다.

IBK저축은행은 적자를 기록했지만, 충당금 적립 비용이 낮아지면서 실적이 크게 개선된 것으로 확인되고 있습니다.

기업은행은 고정이하여신비율과 연체율이 소폭 상승했으나, BIS비율과 CET1 비율이 상승하는 모습을 보여주며 건전성 우려는 잠재운 것으로 확인되고 있습니다.

2026년까지 지속적으로 실적 증가가 나타날 것으로 전망되고 있어서 향후 주주환원에 대한 기대감과 주가 상승에 대한 기대감을 동시에 가져봐도 좋을 것 같다고 생각됩니다.

또한, 주가수익비율(PER)이 여전히 4배를 못 넘기고 있어서 저평가가 되어있다고 생각하고 있습니다.

기업은행 목표주가

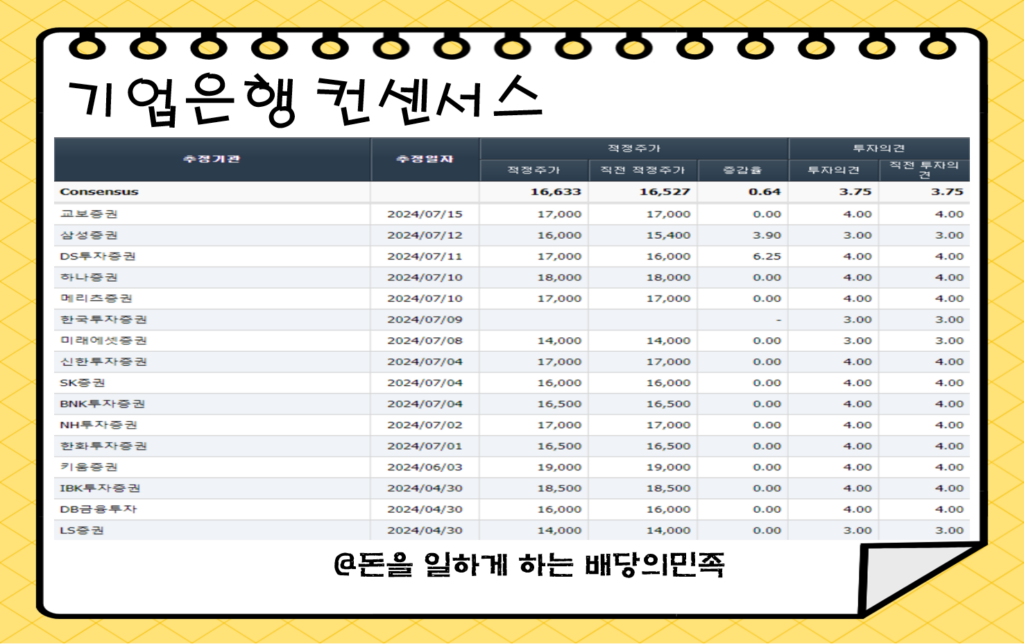

2024년 7월에 발표된 컨센서스에 따르면 기업은행의 평균 목표주가는 16,500원입니다.

손실흡수력 제고와 무난한 실적을 보일 것으로 전망하고 있지만, 순이자마진이 소폭 하락하고, 추가 충당금이 다시 발생할 것이라고 예상하는 의견이 있습니다.

2024년 2분기 실적은 컨센서스를 하회할 것으로 전망하고 있으며, 원인으로는 계절적으로 중소기업의 연말 신용 평가 결과가 반영되는 시즌이라 전체적으로 신용등급이 하락하여 대손비용률이 상승할 것으로 예상하기 때문입니다.

최대실적을 달성하며 현금 배당도 크게 상승할 것이라는 의견도 있고, 정부 출자 기업으로 밸류업 프로그램에 앞장을 설 것이라는 의견도 있는 모습입니다.

다만, 중소기업 대출 중심의 특수은행 성격을 띄고 있기 때문에 결산배당 외에 중간배당이나 자사주 매입 및 소각을 실시하는 것은 상당한 부담이 될 수 있다는 의견도 있습니다.

또한, 배당 연계 지표로 삼고 있는 CET! 비율이 11%대를 기록중이어서 배당을 크게 늘리기는 어렵다는 의견도 있는 모습입니다.

대손충당금을 충분히 쌓아뒀다는 의견도 있지만, 연체율 흐름이 가파르게 증가하고 있고, 상대적으로 신용이 낮은 중소기업과 소상공인이 주요 고객이다보니 건전성 악화 우려는 따라다닐 수 밖에 없다고 평가하고 있습니다.

2024년 2분기 실적이 서서히 발표되고 있는 요즘입니다.

개인적으로 기업은행의 기대 배당수익률은 매력적이라고 생각되지만, 안전한 투자를 위해서는 2분기 실적을 확인하고 결정을 해보는 것이 좋다고 생각됩니다.

그럼 이상으로 기업은행 실적, 컨센서스, 목표주가 등에 대한 포스팅을 마치겠습니다.

↓↓ 함께 확인하면 좋은 글 ↓↓